出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

近两年,上市券商持续加快再融资(包含定增和配股,下同)“补血”节奏,多家券商完成定增或配股募资。其中,中信证券以223.95亿元的募资创下A股纪录。截至6月26日,A股共有10家券商在推进再融资计划,其中8家定增募资,2家配股募资。

在10家券商中,中原证券的70亿元定增计划值得关注。与资产规模相近的8家同行可比券商相比,中原证券最近三年的净利润、营收复合增长率均为最低,ROE连续三年垫底且远逊同行。然而,在2020年定增募资完成后业绩表现不及同行券商的情况下,中原证券仍选择定增募资70亿元。

在中原证券的70元定增募资计划中,有54亿元用于自营、股票质押、融资融券等资本消耗业务。但公司2022年营收下降57%、净利润大降八成,尤其是在自营业务收入大降近5成、股指业务频踩雷的情况下,不知为何还“逆势”加码资本消耗业务。此外,正在进行定增的国联证券、南京证券等纷纷降低募资总额或改变募投方向以降低重资本业务投入,而中原证券依旧将近八成的募资投入到重资本业务。

上次募资后多项成长及盈利能力指标“垫底”

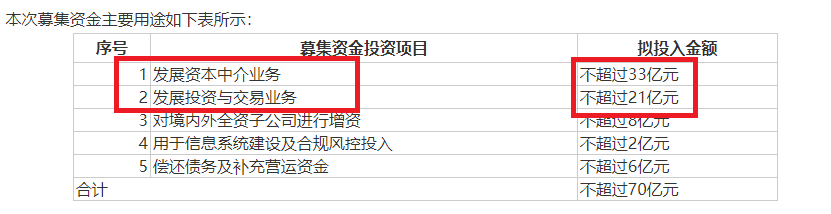

公告显示,中原证券拟向特定对象发行A股股票数量不超过1,392,865,410股,募集资金不超过70亿元。其实在2020年8月,中原证券就曾募资36.45亿元。

然而在36亿元募资到位后,中原证券2020-2022年的营收复合增长率在9家同行可比券商(总资产在500亿元-800亿元左右)中排名垫底,2022年的营收规模垫底。

来源:上市公司公告

来源:上市公司公告数据显示,中原证券2020-2022年分别实现营收31.03亿元、44.21亿元、18.81亿元,三年复合增长率为-22.14%,这在9家同行可比券商中垫底;同时,公司2022年的营收也在9家券商中排名倒数第一。

不仅营收排名下降到末位,中原证券的净利润在9家同行中连续三年垫底。2020-2022年,中原证券的归母净利润分别为1.04亿元、5.13亿元、1.07亿元,无论是公司盈利增长还是下降,在9家同行券商中皆处于末位。

盈利规模小,不代表盈利能力差,然而中原证券的盈利能力也一般,如能体现盈利能力的重要指标ROE排名垫底。数据显示,2020-2022年,中原证券的ROE分别为0.93、3.78、0.78,不仅在9家同行公司中垫底,还远远低于同行公司的数值。

来源:上市公司公告

来源:上市公司公告在2020年35亿元定增募资到位后,中原证券的业绩表现不太乐观,尤其是盈利规模和盈利能力连续垫底。可中原证券仍要通过定增募资70亿元,称定增将进一步提高公司的市场竞争力和抗风险能力,在持续提升服务实体经济能力、促进公司业务更好更快地发展的同时,为全体股东带来更丰厚的回报。

自营收入接近“腰斩”股质业务频踩雷 仍要投入56亿元加码资本消耗业务

公告显示,中原证券拟将70亿元定增募资全部用于补充公司资本金和运营资本,其中将33亿元用于发展资本中介业务;21亿元用来发展投资与交易业务。其中,资本中介业务包括融资融券、股票质押业务,两项业务与投资与交易业务皆属于资本消耗型业务,合计投入54亿元,占总募资的77%。

来源:中原证券公告

来源:中原证券公告然而,中原证券2022年自营业务接近“腰斩”,股质业务频频“踩雷”,尤其是这些重资本业务有“靠行情吃饭”的特征,又会增加公司业绩波动风险,公司在这些业务上投入数十亿元,合理性或不足,公司整体的70亿元募资必要性进而也存在疑问。

2020年-2022年,中原证券投资与交易业务(自营业务)收入分别为1.24亿元、5.78亿元和3.08亿元,营业利润分别为-0.52亿元、4.32亿元和1.69亿元。2022年,公司自营业务收入、营业利润分别同比下降46.71%、60.88%。

值得一提的是,中原证券自营收入的大幅下降,是公司2022年业绩下降的重要原因之一。2022年,公司实现整体营收18.81亿元,同比下降57.45%;实现扣非归母净利润0.9亿元,同比下降81.6%。

在自营收入大幅下降的情况下,中原证券为何还要募资21亿元加码该重资本业务?由于自营业务受市场行情的变化很大,且通常加杠杆,这会增加公司业绩波动的风险。

资料显示,中原证券拟将33亿元投向资本中介业务之一的股票质押回购业务,而公司在该业务上频频“踩雷” 。年报显示,中原证券最近几年因股质业务踩雷的标的包括神雾节能(维权)、新光圆成(退市)、银禧科技、长城影视(退市)、科迪乳业(退市)等。

中原证券频频因股质业务踩雷多家严重财务造假、信披违规的上市公司,说明公司在开展业务时没有做好风控合规工作,公司内控的有效性有待商榷。

2020年,中原证券还踩雷两只资管产品,金额合计2.4亿元。中原证券表示,公司在对上述资管产品进行后续管理的过程中,发现存在融资人不能按期偿还本息的风险,公司取得融资人提供虚假文件的证据并据此向公安机关报案。河南证监局认为:中原证券资产管理业务存在以下违规问题:一是对投资标的的真实性核查不足,尽职调查缺失;二是债券交易管控存在漏洞;三是投资运作违反合同约定的投资策略;四是未能有效规避利益冲突。

此外,中原证券人还因印章管理不规范、对投资标的尽职调查缺失等情形,受到河南证监局多次行政监管措施。这些问题突出反映了公司存在的内控问题,监管部门在再融资审核实务中,发行人内控的有效性是重点关注的事项。

70亿元募资金额是否过高?

综上所述,从公司的业绩表现、与同行公司的对比以及募投项目的合理性等方面分析,中原证券此次70亿元定增的必要性还有待商榷。

此外,从同行券商近来对募资规模、募投方向的修改情况分析,中原证券70亿元定增的必要性及在募投方向的合理性方面也有很多疑点。

近日国联证券发布公告称,拟将定增募资金额由不超过70亿元改为不超过50亿元,其中自营业务计划投入额比前次预案减少了5亿元,信用业务减少了15亿元,自营业务和信用业务都是重资本业务。

同样在近日改变募投方向的南京证券,计划募资50亿元,原计划将25亿元投入自营业务,新的预案将自营投资业务的规模压缩至5亿元(购买国债等),还取消了原计划的5亿元资本中介业务。由此可见,南京证券的定增募投方向也发生了实质性改变,主要是压缩资本消耗型业务。

在更早之前的5月30日,财达证券最早改变了定增募资总额及募投方向。财达证券原计划通过定增募资50亿元,分别用于融资融券业务(15亿元)、证券自营业务(20亿元),以及用于偿还债务和补充营运资金(15亿元)等三大方向。其中资本消耗型的两融及自营业务投入金额合计占比70%。

在新修订的预案中,财达证券将自营业务投入金额改为5亿元,两融业务直接取消,修改后的定增预案,重资本业务投入占比维持在10%左右。

参考财达证券、南京证券修改募资投向的实际情况看,中原证券或也应该将资本消耗型业务的募投金额进行大幅压缩。参考国联证券将募资总额由70亿元降至50亿元的情况下,中原证券或也应当降低募资总额,因为国联证券的业绩规模、盈利能力及最近三年的分红情况(股东回报情况),表现都比中原证券强不少。

财报显示,国联证券2020-2022年度累计现金分红5.69亿元,占三年归母净利润之和的76.02%;而中原证券2020-2022年度累计现金分红2.88亿元,占三年归母净利润之和的39.78%。

无论是现金分红总额还是现金分红比例,中原证券皆远逊于国联证券,业绩及盈利能力指标也是相差甚远(见上文)。国联证券在业绩表现相对较好、股东回报相对占优的情况下,都降低了20亿元的募资总额,中原证券是否也应降低?

监管部门也对中原证券融资规模发出质疑,要求公司说明本次融资的必要性,融资规模的合理性。中原证券称:本次发行有助于公司把握河南省“十四五”规划和“企业上市五年倍增行动”发展新机遇,增强服务实体经济能力;与同行业可比上市公司相比,公司净资本规模偏小,本次发行有助于公司不断夯实资本基础,提升市场竞争力;本次发行有助于公司全面提升风险抵御能力,实现稳定健康发展。